はい、所長です!

この記事はYouTubeチャンネル【おっさん再起動研究所】のブログ版です。

動画では触れなかった細かい部分や、裏側の話を含めてまとめました。

前回、「そんな上手くいくの?」という質問がありました。

その答えとして、今後のマネープランを考えてみます。

そんな上手くいく?

▼奥さん

海も好きだけど生活が心配

積み立てはしなさい

▼実父

何気に人生のキーパーソン

【家族説得編】Ep.03スタート!

そんな上手くいくの?の対策

【家族説得編】Ep.02で目星の土地に家を建てると、

一定額で売れるとの説明をしました。

しかし、やはりくると思った「そんなに上手くいくの?」との返答。

都合よすぎじゃない?

確かに、自分でも思います。

素人考えなので、予想通りの額で売れる!と自信たっぷりとはいかず…

なので、今度はわが家のお金が今後どうなるかを説明しました。

説得になるかは分からないけど

30年後の不動産以外のお金はどうなってる?

仮に30年後、予想通りの額で不動産が売れたとします。

しかし、それ以外のお金がないと、生活は成り立ちません。

現状はでは不動産の売買額で、何年生活できるか分からない。

30年後、わが家にはお金がいくらあるのか?

そもそも、自分の人生にお金がいくら必要かも分かりません。

なので、新築を建てる前に今後のマネープランを考えるのは重要かなと思いました。

計算すると分かるものなのか?

家計簿・資産推移は細かく記録

この時は、どうやってマネープランを作るか考えていました。

何の知識もないし、どこまで計算すればいいかも不明…

ただ、私には2つの武器がありました。

それは、過去5年分の家計簿と資産推移データです。

結婚してすぐは、奥さんが家計管理をしていました。

2019年あたりから、私が管理をするように。

そしてコロナがあってから、iDecoやNISAを始めました。

これは実父の助言があったから。

積み立てはしときなさい

実父の助言がなかったら、積み立てなんてしてません。

わが家の資産推移のデータなんて、ありませんでした。

この2つのデータとAIの助けを借りれば、マネープランができるのでは?

こんな感じで始めてみました。

AIがあれば何とかなるだろ

マネープランを作りに当たって

マネープランを作るに当たって、これまでのお金の話。

まず、使うデータはこの3つ。

- 毎月の家計簿

- 資産推移グラフ

- 参考住宅価格

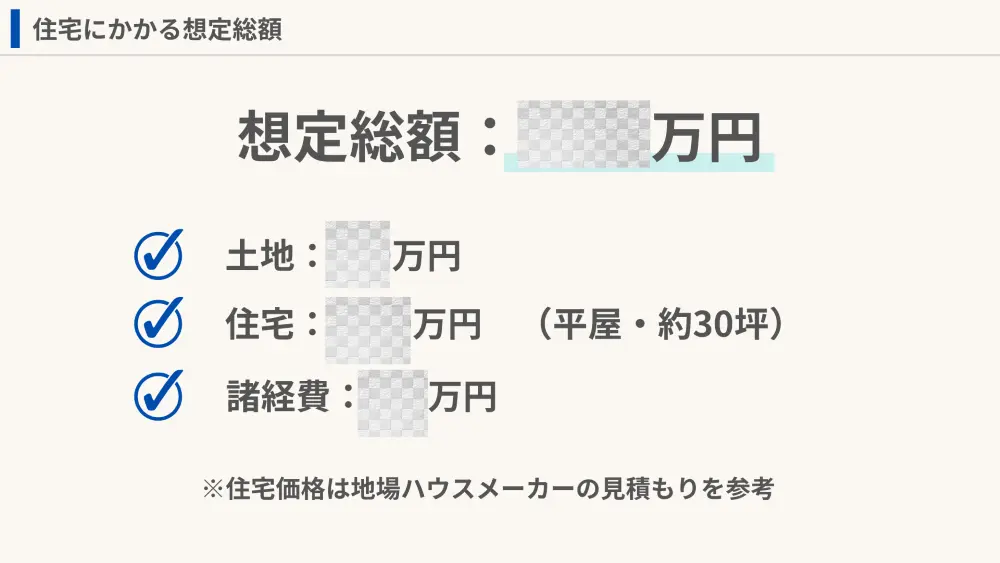

参考住宅価格は、以前ハウスメーカーに作ってもらったもの。

建坪30坪の平屋で、〇〇万円でした。

こられのデータをもとに、人生のマネープランを考えていきます。

といったものの、プランというより「お金がどう変化していくかの想定」ですね。

大した内容じゃないよ

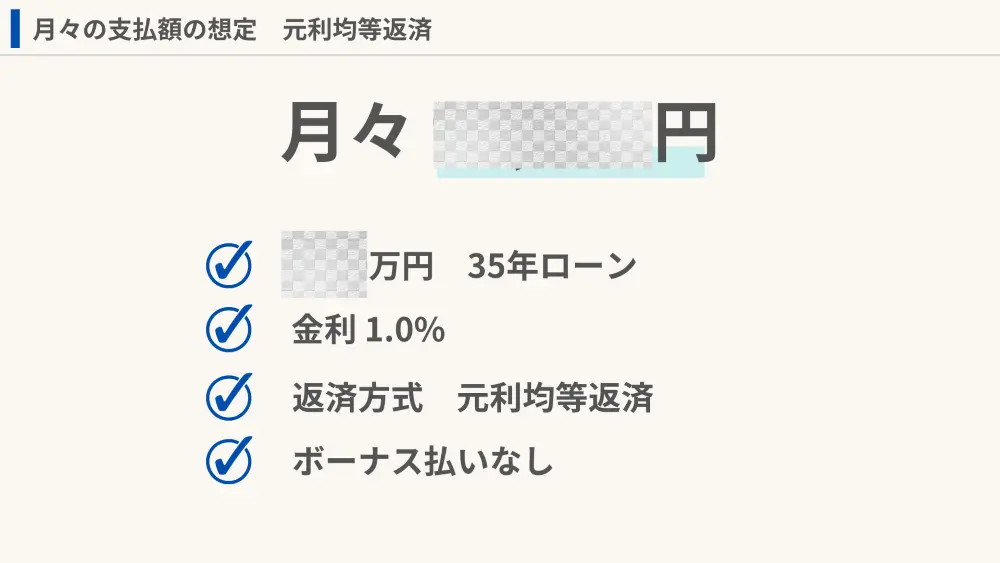

住宅費用の想定から毎月のローンを調べる

ハウスメーカーの建物価格(住宅)は、〇〇万円。

ここに目星の土地代と諸経費を加え、新築の想定総額が分かります。

想定総額が分かったら、その他の条件を設定。

すると、毎月のローン支払い額が分かります。

まぁ想定内

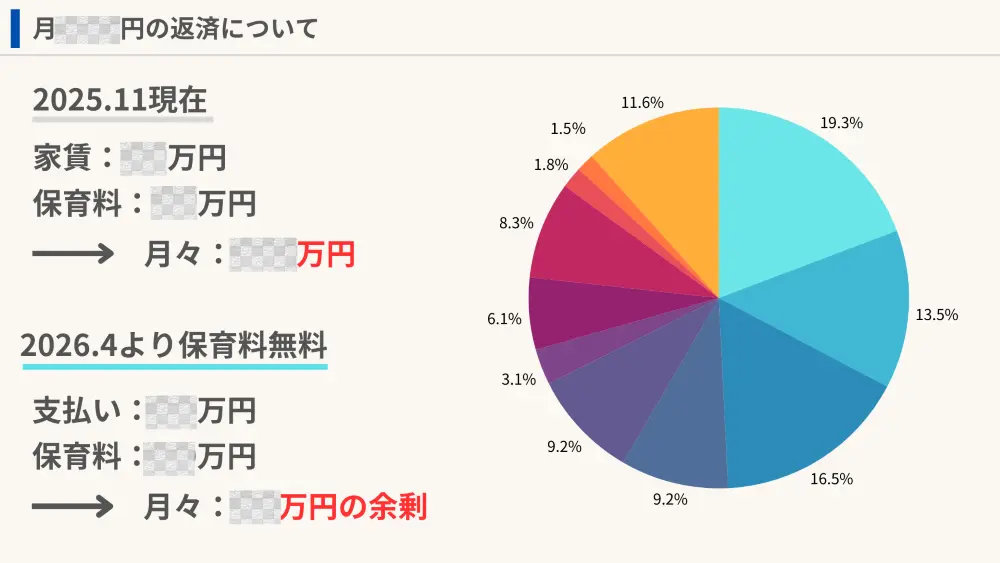

わが家の家計簿

私は毎月の家計簿を、Zaimで管理しています。

5年以上毎月記録しているので、かなり正確な支出を把握。

わが家は、かなり健全な支出みたいです。

各項目の年平均を出して、AIに判断してもらいました。

贅沢していないしなぁ

ローンの支払いも想定内

想定される毎月のローン支払いも、今の収入でやっていけそう。

今の家賃よりは高くなりますが、その分保育料が無料に。

トータルすると、家に関する支出は下がりそうです。

光熱費も少し下がりそう

わが家は現在プロパンガスを使っています。

都市ガスと違って、かなり高い。

新しく建てる家は、オール電化にしたいところ。

これでトータルの光熱費は安くなると思います。

下水道代はかからない

目星の土地に家を建てると、浄化槽の設置になります。

浄化槽ってマイナスイメージがありますよね?

設置に100万円近くお金がかかる。

下水道代はないけど、年数回の点検(有料)が義務。

しかし、私は公共の下水より、浄化槽の方がいいような気も。

これは、実際に住んでから検証したいと思います。

仮説記事もかいてみよう

食費はかなり楽しみな項目

移住先に住むと、食費が少し減るのでは?という仮説があります。

釣りをして、魚を釣りまくる予定だから。

まぁこれには否定の声もあります。

買った方が絶対安いっていう意見ですね。

まぁ無理でしょ

絶対できる!と言われたら面白くありません。

否定されるからこそ、やる意義がありますよね。

楽しみ!

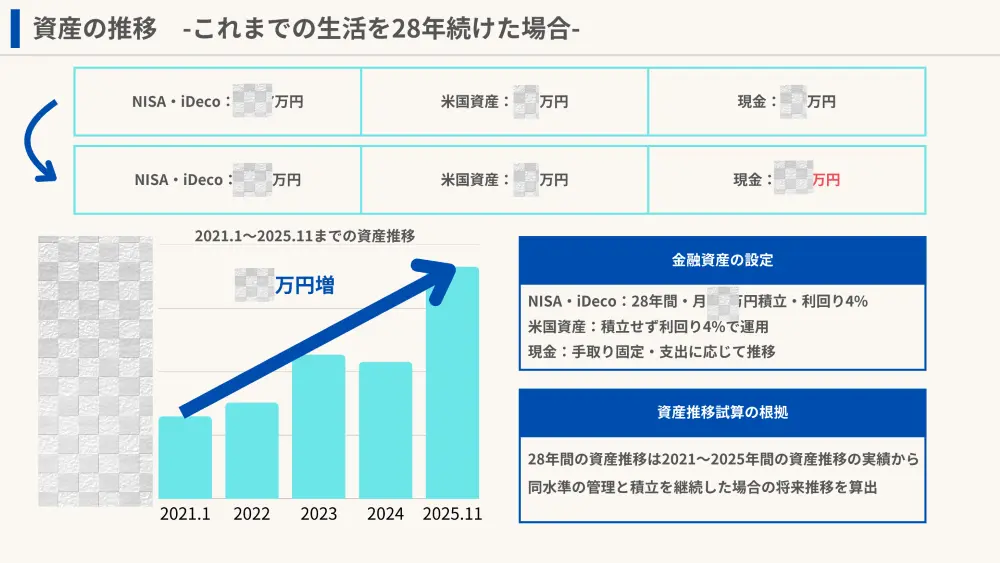

わが家の資産推移

私は大学時代から、株には興味がありました。

チャートを見て売買するってカッコいいし、

それでお金が稼げるなんてサイコーです。

しかし、実際にはなかなか手が出せず。

そこから10年ほど、投資の経験はありません。

福岡に就職することになり、結婚の予定も決まります。

そんな時、実父から「積み立てはしなさい」と言われました。

するまで言うから

これが地味にしつこく、ずっと頭の中にある状態。

それでも4年くらい放置してたんです…

そんなときに、世の中がコロナ禍へ。

ニュースで株価が下落しているのを見て、NISAとiDecoを始めました。

5年ほどで総資産が4倍

5年ほどで、わが家の総資産は4倍になりました。

もちろん投資だけではなく、節約や貯金もした結果。

投資は誰でもできる積み立て。

たまに米国ETFも買って、あとは放置。

ただタイミングがよかっただけ。

実父の助言のおかげですね。

マネープランを考えている今。

この積み立てはかなりの+材料になりました。

サンキューぱっぱ

育休は資産が減るけど楽しい

5年間の推移の中で、2023~2024年にかけて資産が減っています。

この年に、わが家は夫婦で育休を取得しました。

奥さんが一般的な1年ちょっと。

私がトータル7ヶ月くらい取得。

半年間は、家族3人でずっと過ごしていました。

その間、車で西日本を1周したり、石垣島に行ったり。

めちゃくちゃ遊びまくりました。

私は夫婦で育休を取ってよかったなと思っています。

お金は減りますが、いい思い出ができました。

無職サイコーw

子どもの学費

子どもの将来の学費などは、わが家の資産とは別に積立をしています。

18歳になる時に、一定額貯まるような見通し。

子ども手当に、毎月家計から支出と合わせて積立。

高校も無償化なので、本当に助かりますね。

わが家のマネープランの内容

マネープランは現在の37歳から、95歳まで生きたと仮定。

仕事上、元気な90代の方をよく見ます。

途中の複雑な計算はAIに任せました。

何回も計算をやり直してもらい、正確性を確保。

結果、わが家のマネープランは何とかなりそう。

今の収入を維持できれば、90歳で資産が0になる予定。

95歳まで生きると、赤字になることが分かりました。

それ何とかなってるの?

ここまで分かれば十分でしょ!

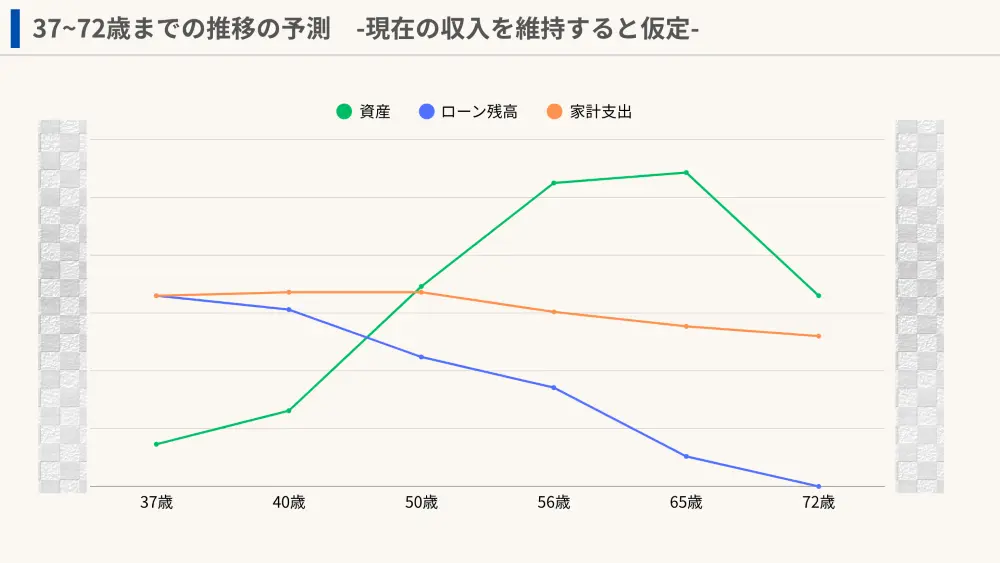

37~72歳までのマネープランのグラフ

住宅ローン期間を35年と設定したので、

まず、72歳までのグラフを作りました。

56歳で、子どもが4年制大学を卒業。

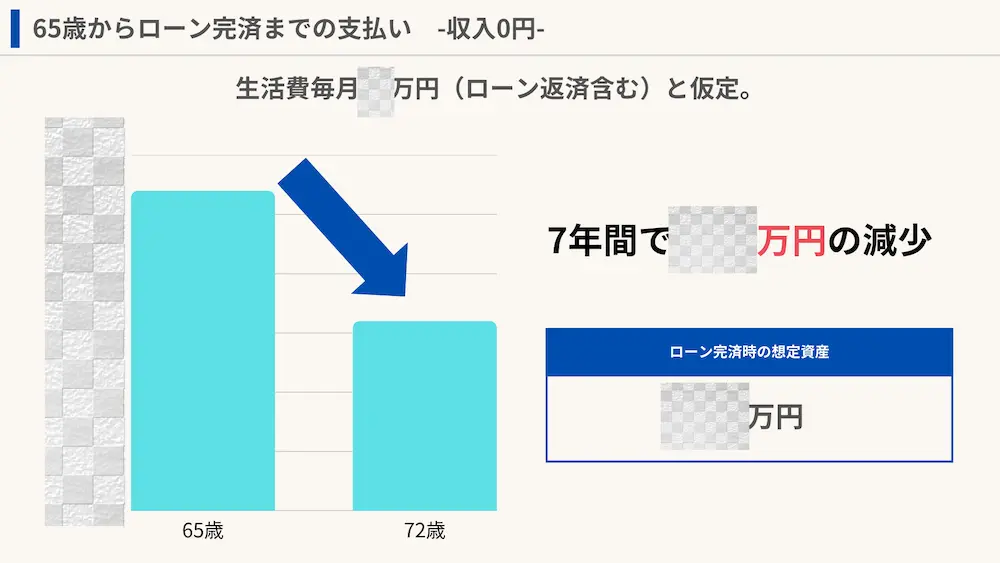

65歳では、仕事を完全に辞めて収入が0になります。

72歳で住宅ローンを完済ですね。

ずっと働くなんてありえない

家計の支出はAIで判定

毎月の支出は自分で想定し、最後はAIに判定してもらいました。

夫婦2人とも小遣い性なので、支出は安定しています。

50歳あたりをピークに、徐々に下がっていく見通しです。

実際はもっと多くなりそうですが、

AIに数回判定してもらったのでOKとしましょう。

貧乏性だからね

住宅ローン残高と資産の逆転

住宅ローンを組むと、わが家は一気に借金が増えます。

しかし、45歳あたりで住宅ローン残高と資産が逆転する見通し。

これは、いい基準になると思います。

もし、45歳をすぎそうなら調整もできるし、

40歳で逆転しそうなら心の余裕にもなりますね。

人生は楽しく家計は安心して

65歳で仕事を絶対に辞める!

私は定年を迎えると、絶対に仕事は辞めたいです。

人生は1度きり。

好きなことを全うしない人生なんてイヤです。

そのためには時間もかなり大切。

65歳で仕事を辞めて、ローン完済時の72歳の資産はいくらになっているか?

この見通しが、マネープランの最大の成果といえます。

これが分かると人生変わる!

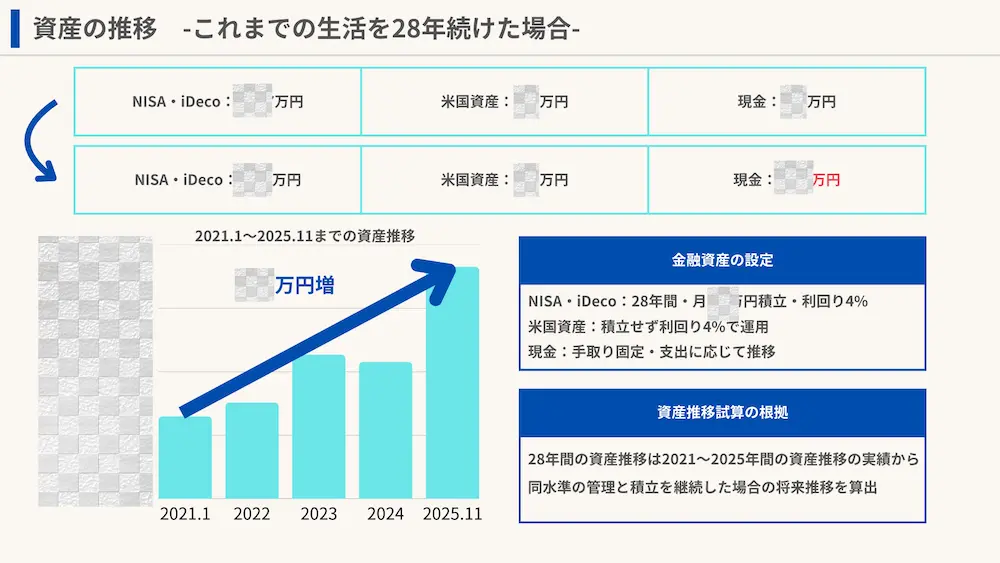

65歳時のわが家の資産の詳細

マネープランのポイントは、65歳時に資産がどれくらいあるか。

37歳から28年間、今の貯金や投資を継続したとします。

すると、65歳時の資産額が分かりました。

5年間の資産推移の実績を参考に、この28年間の推移をAIで判定。

特に矛盾はありませんでした。

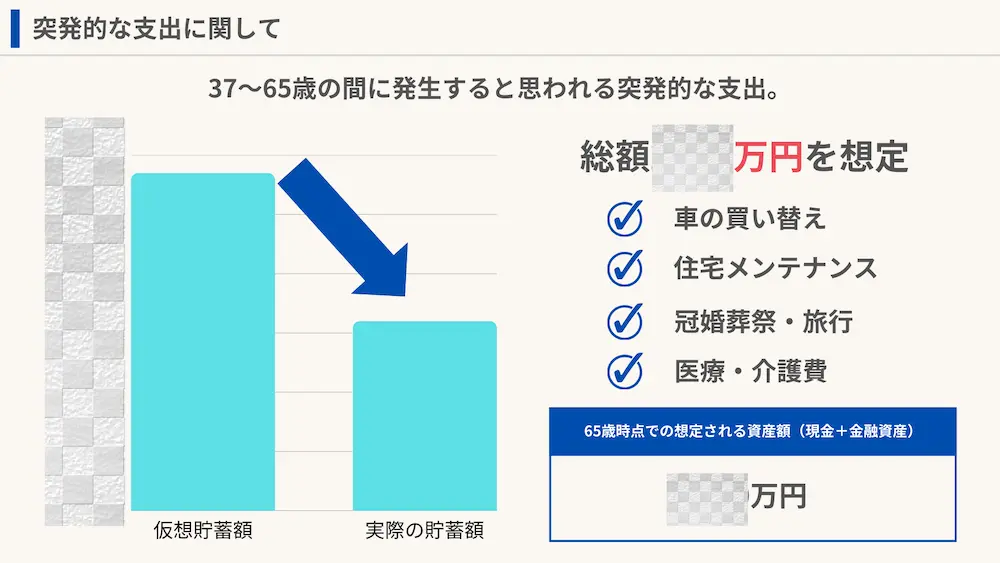

マネープランの落とし穴!突発的な支出を考える

65歳時の資産額を見て、正直おどろきました。

そんなワケないだろ…

想像していたより、なぜか多い資産額。

でも、すぐに理由が判明。

突発的な支出を考えていませんでした。

ここは全く想定できないので、AIに試算してもらうことに。

突発的な支出の項目がコチラ。

- 車の買い替え

- 住宅メンテナンス

- 冠婚葬祭・旅行

- 医療・介護

AI資産では、ざっと〇〇万円の出費。

〇〇万円を想定から引いて、より信頼できる貯蓄額を求めました。

めちゃ減ってる…

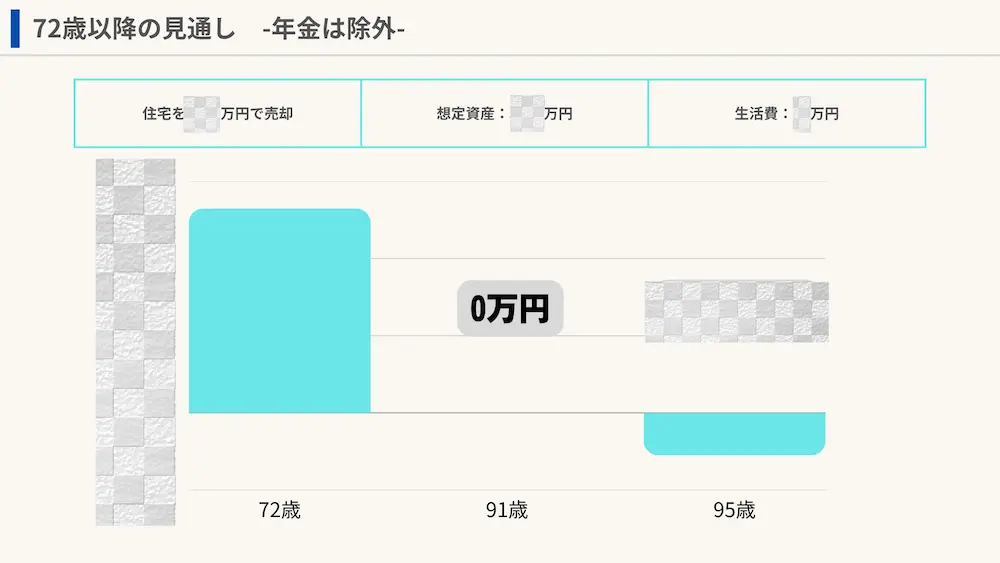

72歳以降の見通し

72歳時に、ローン完済後に残る資産が分かりました。

そこから、想定される生活費を考慮すると何歳まで生活できるのか?

結果は、夫婦2人で91歳まで生活すると資産が0に。

マネープランで設定した95歳まで生活すると、

〇〇万円の赤字になることが分かりました。

これは失敗じゃなくて成功だね

年金は考慮しない

72歳以降のマネープランでは、年金を除外しています。

計算もできないし、実際にいくらもらえるか分かりませんからね。

自分で貯めときたいよ

【家族説得編】Ep.03の総括

以上が【家族説得編】Ep.03の話となります。

65歳の時に、わが家にいくらの資産があるからの見通しがつけれました。

何か意外と余裕あるかも…

キター!

想定した95歳まで夫婦で生きると、資産は赤字になることが判明。

しかし、37歳時点でコレが分かるだけでも、マネープランは成功でしょう。

特定の年齢でも資産がどのくらあるか分かることで、

投資額の調整などの対策が取れますね。

これ本当?

確かに自分でもビックリするくらい、順調なプランだと言えます。

予測できない部分もあるので、正確かどうかは保証できない。

他に土地ないの?

海は見えなくても…

予想しなかった、海が見えなくてもいいという発言。

これは容認できない。

私は絶対に海が見える家に住みたいのです。

次回は「そもそもこの土地しか買えない」という説明。

心苦しいですが、仕方ありません…

最終手段!

- 【Ep.01】海が見える土地探しを始めました|土地探し編

- 【Ep.01】海が見える土地の利便性を説明する話|家族説得編

- 【Ep.04】そもそもこの土地しか買えないという話|家族説得編

- 【Ep.01】海が見える土地探しを始めました|土地探し編

- 【Ep.01】海が見える土地の利便性を説明する話|家族説得編

コメント