はい、所長です!

おつ研の目標の1つ、移住先で海が見える家に住む。

なので、家を建てるための住宅ローンが必須なんですよね。

しかし、転職を伴う移住で住宅ローンが組めるのか?

ここが一番のネックでした。

- 移住先で住宅ローンは組める?

- 住宅ローンが組める基準は?

- 移住前の今からできることは?

これらの疑問は、この記事で解決できます。

- 今の仕事で住宅ローンを組む方法

- 住宅ローンで重要な3つの基準

- 勤続年数1年以上の理由

- 今からできる準備5選

転職を伴う移住でも、今の仕事で住宅ローンは組めます。

なぜなら、私自身も移住前の仕事で住宅ローンに通ったから。

最後まで記事を読むと、移住先でのムダな家賃を払わずに済みますよ。

移住先の仕事でしかローンが組めないと思ってた!

移住先の仕事だと勤務歴がネックだもんね

今の仕事で移住先の住宅ローンを組む方法

転職を伴う移住を考えており、その移住先で家を建てたい方。

移住前の今の仕事でも、住宅ローンは組めます。

その方法は「単身赴任」です。

単身赴任の形をとると、今の仕事でも移住先に家を建てることができます。

目からウロコ!

普通知らないよね

単身赴任だとローンが組める理由

単身赴任だと移住先でも住宅ローンが組めます。

なぜなら、意外と普通にあることだから。

いったん「移住」を置いときましょう。

「夫が単身赴任、妻と子どもが離れた場所で一軒家に住む」

めずらしくないね

実際の義兄夫婦の話です。

義兄夫婦はアパートに住んでいました。

義兄夫婦が実家横に家を建てることになり、住宅ローンを組みました。

家が建つと奥さんと子どもは引っ越し、義兄は単身赴任として生活しています。

移住先で住宅ローンを組む形は、この条件とほぼ同じ。

家さえ建てば、あとは転職(移住)するのは個人の自由です。

私はこの方法で住宅ローンを組みました

単身赴任で住宅ローンを組む条件

単身赴任で住宅ローンを組むには、2つの条件があります。

- 配偶者の住民票を移す

- 単独ローン

銀行によって条件は異なるでしょう。

詳しくは各金融機関に問い合わせて下さいね。

ローンって複雑だよね

配偶者の住民票を移す

銀行が重要視するのは「その家に誰が住むのか?」ということです。

住む人が分からない家に、銀行は融資しません。

夫が単身赴任、妻が新居に住むと仮定。

家が建つ前に、妻が新居の自治体に住民票を移す必要があります。

口約束だけでは、銀行は融資してくれません。

住民票を移すという手続きがあると、銀行も融資できるのです。

単独ローン

最近は住宅価格も上がり、ペアローンも多いですよね。

しかし、単身赴任でローンを組むなら単独ローンのみ。

配偶者は住民票を移すので、仕事も退職がほとんど。

なので、ペアローンは組むことができません。

単身赴任ならペアローンはやめた方が…

実際は単身赴任不要?家族が引っ越すタイミング

単身赴任なんてしたくない!

そんな人もいますよね?

この方法は「単身赴任をするテイ(建前)」でもOK

わが家も最初は、単身赴任のテイで動いていました。

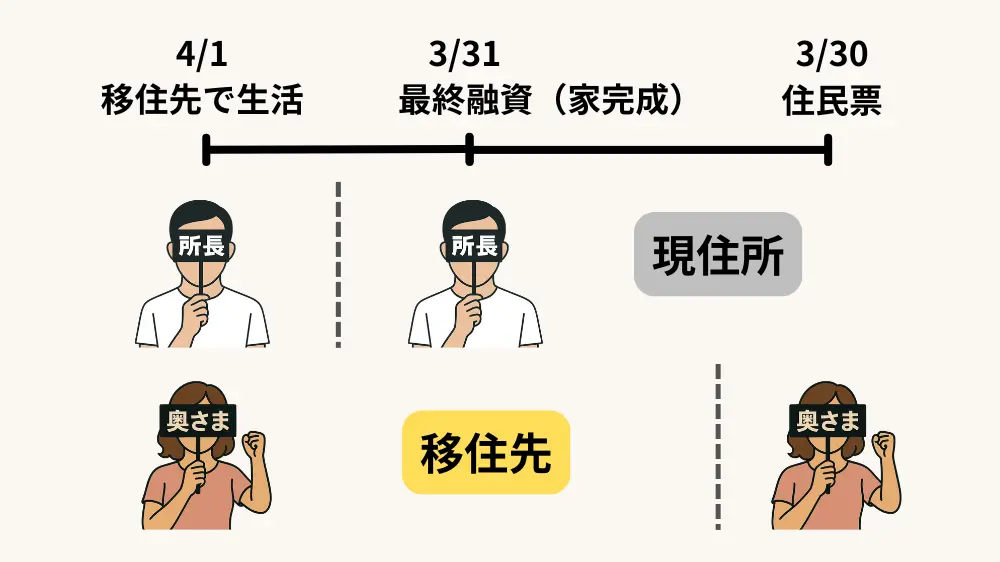

例えば3月31日に家が完成し、最終融資が行われるとします。

ローン名義人(所長)は、3月31日まで仕事を辞めてはいけません。(後述)

配偶者(奥さま)は、住民票を3月30日までに移すのがローンの条件。

ローン名義人は4月1日から、移住先の新居で生活できます。

配偶者は住民票を移しても、引っ越しはローン名義人と同じタイミングでOK。

単身赴任でローンを組んでも、実際は一緒に引っ越しができます。

実際はこんなタイトなスケジュールじゃありませんよ。

説明のための仮スケジュール

有給消化で余裕をもって移住できる

上記の説明で名義人の退職日が3月31日。

配偶者の退職日が3月29日とします。

しかし、実際は有給消化があるので、余裕をもって移住できますね。

有給がない人はごめんなさい

有給が20日残っていていたら、名義人の実働は3月11日。

配偶者の実働は3月9日まで。

約3週間ほど期間があるので、説明のタイトスケジュールではありません。

移住先で単身赴任の住宅ローンを組む注意点

今回の単身赴任の住宅ローンには、いくつか注意点があります。

ここは必ずチェックして下さいね。

- 家の引き渡しまで仕事は続ける

- 移住先で仮住まいを確保する

- 転職のリスク

特に①は必ず頭に入れましょう。

もし退職日に家が間に合わなかったら、家が建てられないかもしれません。

私みたいになるよ

1.家の引き渡しまで仕事は続ける

転職を伴う移住でも、家が建つまでは今の仕事は続けてください。

今の仕事の年収で審査に通っているので、辞めたら融資が受けられません。

私は仮審査前に退職届を出していました。

申請後に「仕事を辞めたらダメ」と知って、もぉめちゃくちゃ焦りましたよ。

そんなの知らないから…

退職届は仮審査に通って、引き渡し期間が決まってから提出しましょう。

余裕をもった退職日がいですね。

法律上は2週間前に退職届を出しても大丈夫。

あくまでも法律上ですが…

2.移住先で仮住まいを確保する

新居が建つとしても、仮住まいは確保した方がいいでしょう。

配偶者が住民票を移すには、移住先の住所が必要です。

わが家の移住先は奥さまの地元。

仮住まいは実家なので、問題ありませんでした。

移住先に住所がない場合は、仮住まい準備してください。

ムダな出費がイヤなら、ウィークリーマンションでもOKです。

住民票を移す流れ

さらっと住民票を移す流れを紹介します。

- 3月中旬までに転出届を提出

- 4月1日に引っ越し(特に決まりはなし)

- 4月1週目までに転入届を提出

転出届は、引っ越しの2週間前までに市役所等に出しましょう。

子どもがいる場合は、余裕をもって1ヶ月前でもOK

転入届は、1週間ほど余裕をもって提出できます。

実際に届けた住所に住んでいるかも重要ですからね。

転入・転出はネットでも出来るそうです。

不安な人は自治体に問い合わせてください。

3.転職のリスク

転職をすると、収入が下がる可能性もあります。

これは頭に入れて置きましょう。

住宅ローンは、転職前の収入で審査に通っています。

家さえ建てば、仕事を辞めようが収入が減ろうが関係なし。

しかし、現実は住宅ローンの返済が始まります。

転職のリスクも、絶対に忘れないでくださいね。

その先に楽しい人生が待ってるよ!

移住後の転職の不安を軽減させる方法

移住後に楽しい人生があっても、転職の不安は軽減させたいですよね。

ここで、少しでも不安を軽減する方法を紹介。

- 転職後の基準を決める

- 移住後の生活費を想定する

転職が一番不安…

まずは冷静に!

転職の基準をしっかり決めよう

転職の基準をしっかり決めると、不安は軽減されます。

まずは、毎月の生活費を正確に把握してください。

生活費を把握すると、転職の基準ができます。

転職後に収入が下がっても、生活できれば何も問題なし。

そのためには、生活費の把握が大切です。

毎月の生活費が20万円・手取りが26万円とします。

毎月6万円+なので、現在は安心した生活。

移住後に、手取りが23万円になったとします。

収入は3万円減りましたが、毎月3万円+なので大丈夫ですね。

ここで生活費を把握していなかったら?

毎月3万円も収入が減ったことだけを見て、一気に不安になるでしょう。

おいおい大丈夫かよ…

収入が下がらないように!との考えだけよりは、安心ですよね?

手取り23万円でもOKと分かれば、転職活動も幅が広がりますよ。

まずは収入が第一優先

移住後の生活費を想定する

移住後の生活費は、はたして今と同じなのか?

ここを想定すると、不安はさらに軽減できますよ。

わが家の場合、移住後に減少する生活費リストがこちら。

- 保育料

- 車関連費

- 食費

- 光熱費

- 奨学金の返済

正確に計算できる項目。

あやふやな項目もありますが、ざっとこんな感じ。

わが家は福岡→同じ九州内の移住なので、大きな変化はないかも。

東京→田舎になると、生活費ってかなり減るんじゃないでしょうか?

めちゃくそ減るで!

収入も減るだろうけど

保育料が無償

わが家は、子どもが3歳になるタイミングで移住。

なので保育料が無償になります。

これはかなり、めちゃくちゃ安心材料です。

共働きの保育料エグい

車関連費の減少

わが家は奥さんの地元に移住します。

これまで月1回は帰省していたので、ガソリン費・高速費が減少。

月1回でも相当な金額だったので、これも安心材料です。

食費の減少

ちょっとケチくさいけど、実家が近くにあると食費って下がるかな?

あんまり実家を頼りにしたくないけど、現実は下がるかも。

でも、その分お返しとかでトントンかな?

助け合いですな

光熱費の減少

新居はオール電化なので、光熱費が少し下がる見込み。

現在はプロパンガスなので、ガス代が高いんですよね。

土地環境も変わるので、ここは正確には出せませんが…

奨学金の返済が終了

やっと終わりますよ!奥さんが。

私は遠回りの人生だったので、もう少し返済がつづく…

それでも夫婦ともに借りていたので、片方だけでも嬉しい。

奨学金は確実に減少が見込めるので、生活費の計算がしやすいですね。

そもそも住宅ローンが通るか心配!優先される項目とは?

住宅ローンは安定した職業なら、ほぼ組めます。

しかし、実際に組めるかどうか不安ですよね。

住宅ローンが組めるかどうかは、現実的な借入金か?で決まります。

収入に対して建築費用が現実的なのか、記事で確認してください。

銀行は数字ですよ

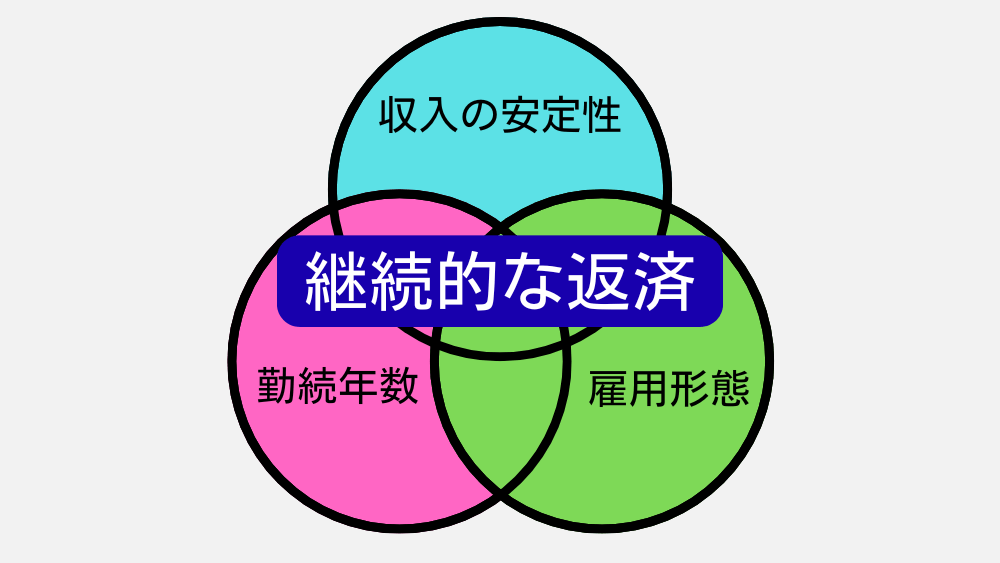

住宅ローン審査で重視される3つの基準とは?

住宅ローンの審査は、現実的な借入金かどうか。

「現実的」を決めるのが、3つの基準です。

- 収入の安定性

- 勤続年数

- 雇用形態

3つありますが、共通するのは「継続的に返済できるか?」

いくら高収入でも勤務先が不安定だと、審査は通らないかも。

あなたなら、どちらにお金を貸しますか?

パチプロ歴2年!年収600万円!

公務員歴10年!年収300万円!

年収300万円の10年目公務員の方が、毎月コツコツ返してくれそうですよね。

将来、住宅ローンを借りたいと考えている方。

この3つを意識すると、借りれる可能性はグンと上がりますよ。

「転職直後」ではローンが通りにくい理由

転職直後だと、基本的に住宅ローンは通りません。

さっき説明した、3つの項目を満たしていませんもんね。

1つの目安として、「勤務歴1年以上」があります。

なぜ1年なのか?

それは、源泉徴収が発行されるからです。

源泉徴収からは、以下の内容が分かります。

- 年間総支給額(年収)

- 所得税の支払い状況

- 雇用形態

- 会社の所在地や規模

源泉徴収とみると、正確な年収が分かります。

1年間の収入なので、継続性もOK。

雇用形態や勤め先も確認できます。

転職直後だと、せいぜい1ヶ月分の給料明細しかありません。

仮にその月に100万円の収入があっても、他の月が証明できない。

なので、転職直後は住宅ローンの申請が下りにくいのです。

最近は勤続年数のハードルが下がっています。

実際に私がローンを組んだ銀行の基準は「勤続6ヶ月」でした。

転職って珍しくなくなったもんね

安定した収入とは具体的にいくら?

では、安定した収入とはいくらなのか?

それは、購入する住宅の価格によって違いますね。

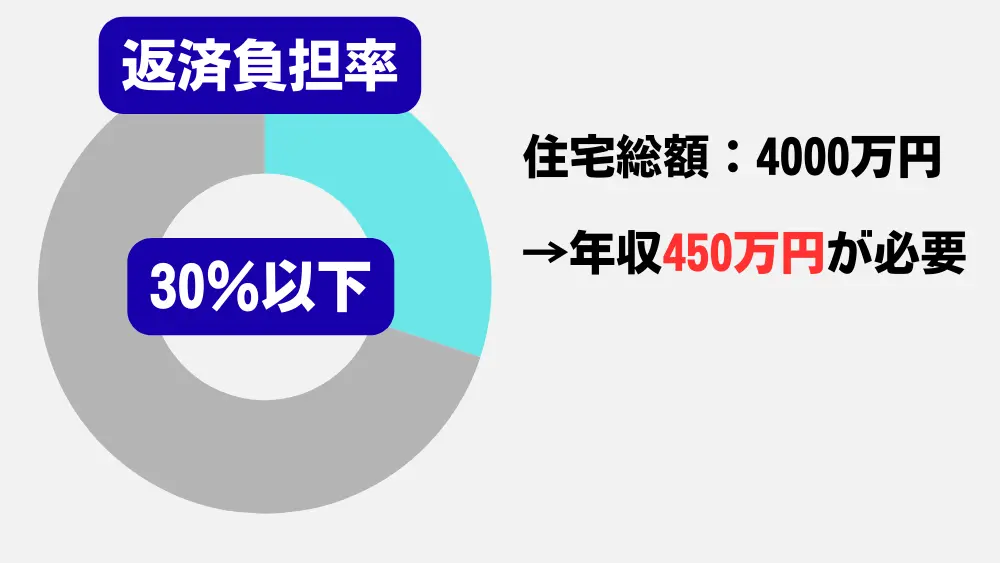

一般的に収入の30%以下だと、ローンは通ります。

総額4,000万円の住宅なら、年収450万円あるとOK。

あくまでも参考だよ

移住先で住宅ローンを通すための準備

住宅ローンを組むには、勤務歴が1年必要。

そなら移住する前の今の仕事で、住宅ローンを組みたいですよね?

移住後1年間の賃貸料もバカにならない。

さらに、その賃貸料をローン支払いに当てたい。

今の仕事で住宅ローンを組むために、準備を始めましょう。

住宅ローンの準備は、移住を思いたった今からするものです!

いつするの!?

あ、今からです

資産が多くても住宅ローンは借りれない?必要な資金

移住を思い立った今からできること。

それは貯金です。

NISAやiDecoの積み立てではダメですよ。

住宅ローンの審査には、現金の貯金額がものを言います。

いくらNISAに1000万あるからと、NISAでは緊急時にすぐ支払えません。

一般人が積み立てるNISAは、すぐに売却するものじゃない。

最低でも15年、理想は老後資金として積み立てるもの。

いくら資産を持っていても、現金じゃなかったらダメですよ。

銀行は借金は把握できても、個人の貯金は把握できない。

聞かれたら答える程度なので、直接的な審査の基準にはなりません。

口座がローンの銀行なら把握できるけど

ローン申請までにいくら貯金するといいの?

貯金額について、明確な基準はないかもしれません。

貯金額の基準として、2つ紹介します。

- 月の生活費×6ヶ月

- 500万円以上

よく聞く基準は、生活費×6ヶ月分ですね。

生活費が月50万円なら、300万円の貯金があると安心。

500万円という基準は、メガバンクのアンケートを参考にしました。

「家を買うときの貯金額は?」とのアンケートで、「1万~500万円」がもっとも多い結果。

ということは、500万円以上あると家を買ってる多数派より、もっと有利になるってこと。

まぁ幅がありすぎですけどね…

1万円でもいいの?

2つの基準から、最低貯金額は生活費×6ヶ月分。

理想は500万円以上ってとこですかね。

お金があるって安心だよね

生活費を把握する・見直す

すぐにできることの2つめ。

現在の生活費を把握することです。

生活費は月いくらですか?と聞いたとします。

ん~分かんない

45万円です!

あなたなら、どちらにお金を貸しますか?

生活費が分かっていたら、自然と毎月の貯金額や返済額も見えてきますね。

理想は各項目の費用まで把握すること。

私は光熱費や食費、日用品にいたるすべての項目を把握しています。

すべての項目が把握できたら、費用を見直すこともできますね。

少しでも生活費を抑えられたら、貯金にまわせられます。

移住先で目星の土地をみつけておく

ここからは、本格的な準備に突入。

早い段階から、移住先の土地を探すことをお勧めします。

早めに土地を探すと、メリットが多い。

そして、住宅ローンの大まかな借入額が分かるります。

ここでまた質問。

あなたなら、どちらにお金を貸したいですか?

いくらまで借りれます?

5000万円あれば大丈夫です!

漠然とお金を借りたい人より、借入額が分かってる人がいいですよね。

しっかり計画を立てている人は、しっかりお金も返してくれそうです。

なぜ土地が決まっていると借入額が分かるの?

土地が決まっていると、大まかなか借入額が分かります。

土地以外の価格は、だいたい分かるからです。

家にかかる費用は、大きく分けて2つ。

家代と土地代です。

みなさん、自分たちが必要な間取りって分かりますよね?

2人家族なら2LDK、子どもが2人いると4LDKでしょうか。

間取りが決まっていると、だいたいの家の価格も分かります。

メーカーに行って見積も作ってもらえますよ。

有料かもしれないけど

でも土地が決まっていないと、いくらになるか分かりません。

同じ坪単価でも、広さが違うと数百万円ちがう。

広さが同じでも坪単価が違うと、これまた数百万円ちがう。

また、造成費用はどれくらいか?

インフラ設備は?

これだけでもさらに数百万円ちがってくるんですよ。

なので、移住を思い立ったら土地を探しましょう。

私は約1年かけて、移住先で土地を探しました。

移住したい人は、住みたい場所も決まっていますよね?

土地は早いもの勝ちです。

時間があるときに、ぜひ探しに行って下さい!

土地探し楽しいよ

移住する理由を答えられるようにする

移住を考えている方、あなたはなぜソコに移住したいのですか?

この質問に答えられると、審査に有利です。

移住理由として、あなたはどちらが信用できますか?

ん~何となく

実家があるからです

私の場合は、海が見える家に住むことが夢。

たまたま奥さんの地元が海が見えるので、移住を決めました。

両親の近くで子育てをする。

これは移住の理由になると思います。

移住の理由があると、定住する可能性が高いですよね。

何となく移住してきた人は、すぐにどこかに行くかも。

そんな人にお金は貸せませんね。

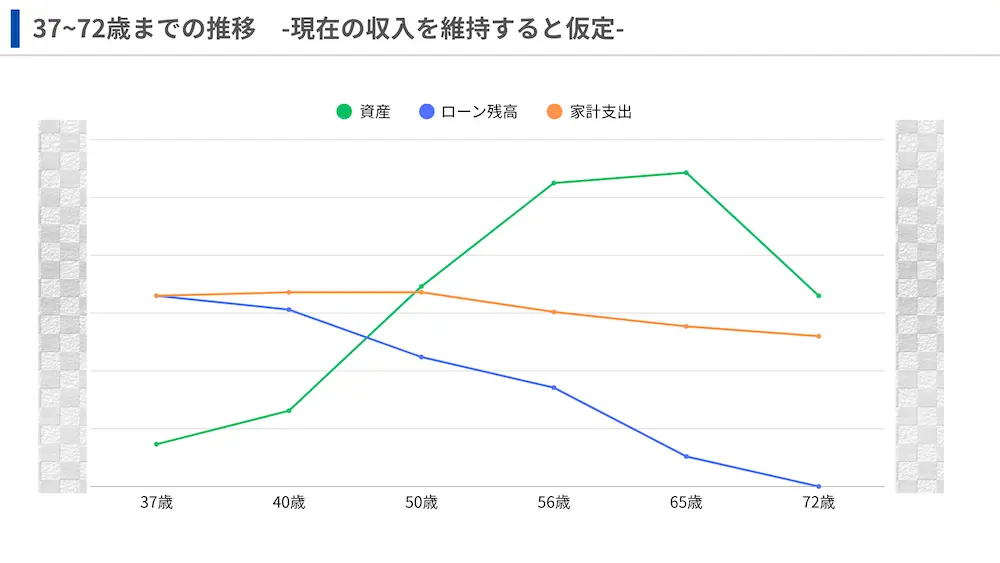

ローン返済のプランを考えてみる

住宅ローンをどう返済していくのか、マネープランを考えるといいですよ。

現実的なプランがあると、しっかり考えている人という印象ですね。

主なマネープランがコチラ。

- 資産がどう推移するか

- 人生のイベント時の出費

- ローン返済時の資産の状態

銀行員は、日々何人も住宅ローンの面談をします。

でも、こんな人が多いみたい。

いくら借りれますか~?

貯金いくらあったかな~?

自分の人生がかかる借金なのに、こんな感じ。

そこにプランをバチーンと出せば、そりゃ信頼感がちがいますよ。

素人作成のプランなんで、シンプルで大丈夫。

まぁ、ここまで準備する人はいないみたいですが…

自分のために作りました

信頼がある職業について

これから転職するってときに、職業については無意味かもしれませんが。

一応、信頼がある職業を紹介します。

- 公務員

- 教職員

- 医療職

だいたい、この3つの職種が信頼があると言われています。

なんとなく分かりますよね。

教職員も公務員でしょうし、医療職は国家資格でくいっぱぐれない。

高収入の有名企業よりも、この3つの職種の方が信頼があるそうです。

その中で医療職が特殊。

医療職は転職しても、勤続年数がリセットにならないケースがあります。

その点でいうと、公務員や教職員は転職のハードルが高いですよね。

移住先でも公務員として働きたくても、試験や年齢制限があるのかな?

職種は今さらどうにもできませんが、医療職だと住宅ローンのハードルは下がりますよ。

移住前にローンが組めたら問題ないけどね

まとめ

今回は移住しても住宅ローンが組めるか紹介しました。

- 住宅ローンの基準は現実的な借入金か?

- 継続して支払いができるか?

- 金融資産ではなく貯金が重要

- 月の生活費を把握する

- 移住先で土地をみつけておく

- 移住の理由を明確にする

- ローン返済のプランを考えてみる

移住先で新築を建てたいなら、「今」行動するしかありません。

特に土地は早いもの勝ち。

しかも、最近は住宅価格も恐ろしく高騰しています。

移住を希望し決断すると、人生は豊かになりますよ。

失敗をおせれず、挑戦してみましょう!

ありがとうございました!

コメント